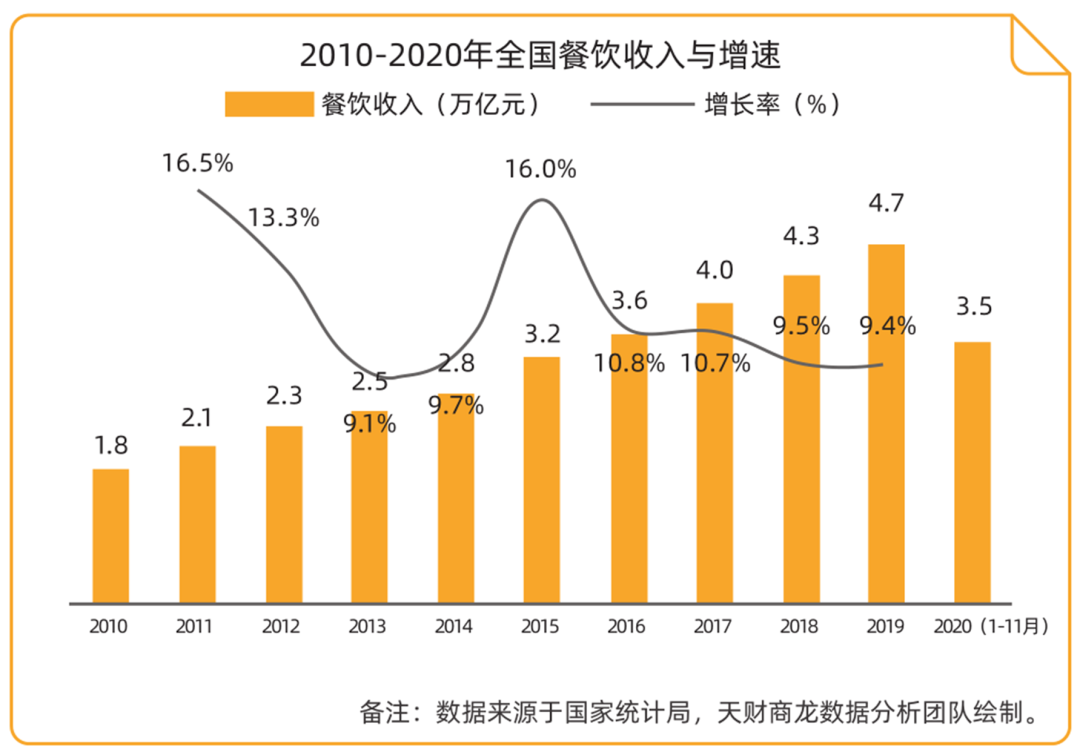

近5年來,餐飲行業絕對值不斷增加,增速逐漸放緩,我國餐飲行業仍然穩中有升。

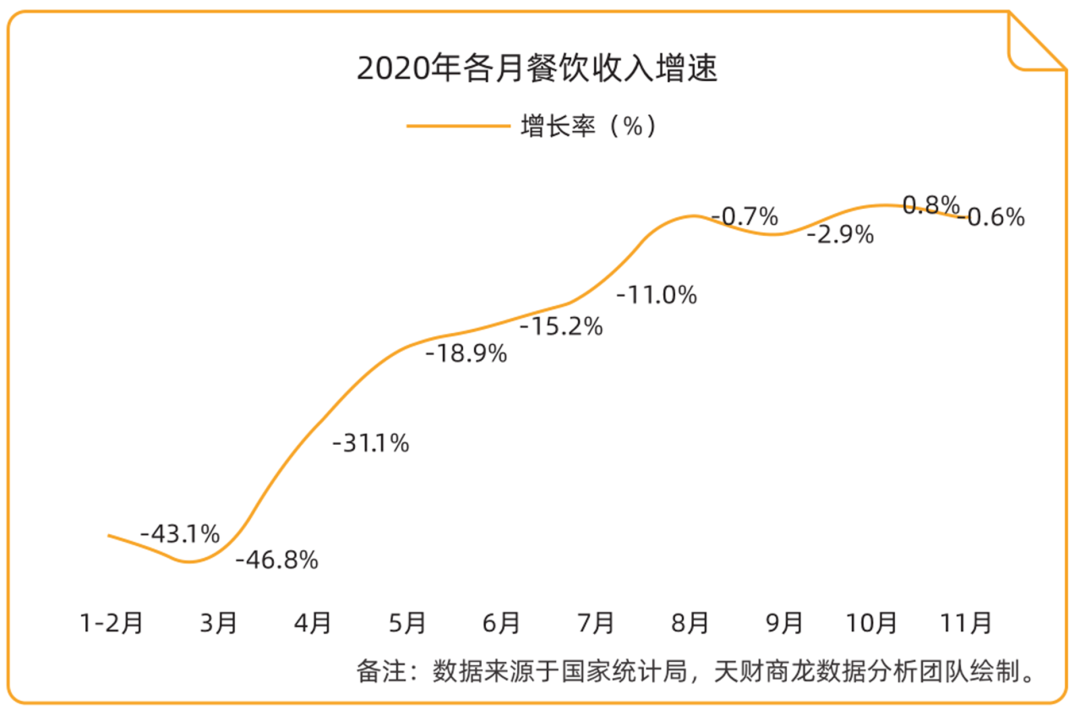

2020年初的新冠疫情給餐飲業帶來了沉重的打擊,截止4月份,復蘇跡象比較明顯,10月份餐飲收入同比增長0.8%,年內首次轉正,11月份餐飲收入同比下降0.6%,雖然出現小幅下降,但餐飲消費整體依然保持穩定的復蘇態勢,從累計增速來看,1~11月份,餐飲收入達到3.5萬億元,同比下降18.6%,降幅比1~10月份收窄2.4個百分點,整體回暖趨勢上揚,餐飲業的發展依然值得期待。

1、民以食為天,消費市場依然持續增長

2020年餐飲行業受到了疫情沖擊,餐飲企業競爭激烈,但從長遠來看,餐飲行業保持增長的趨勢不會改變,飯是必需品,對于中國近14億的人口來說,餐飲市場的份額非常巨大。

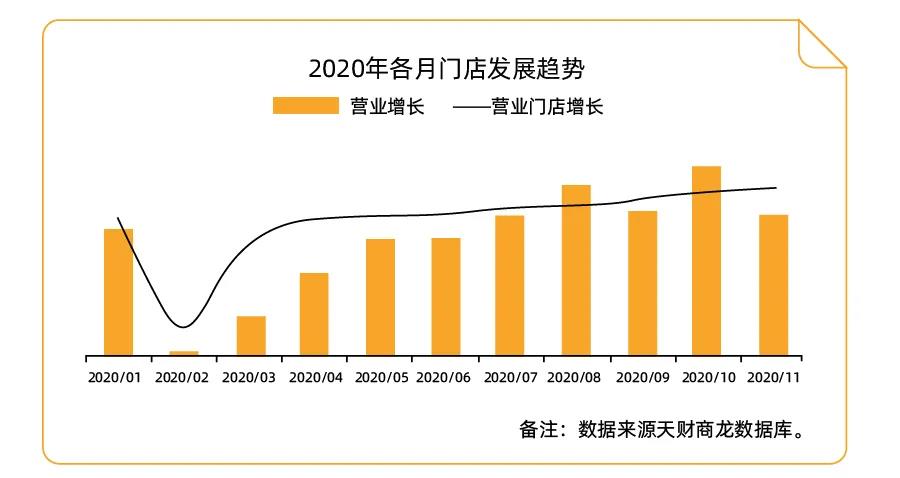

2020年營業門店數量與2019年平均營業門店數量對比, 2月份餐飲企業受損最為嚴重,3月份復蘇跡象已經比較明顯,整體快速穩定恢復中。

疫情帶給餐飲業沖擊同時也存在巨大機會,危中有機,如今的餐飲正處于一個轉型時期,新餐飲模式下,所有的餐飲生意都值得重新做一遍。

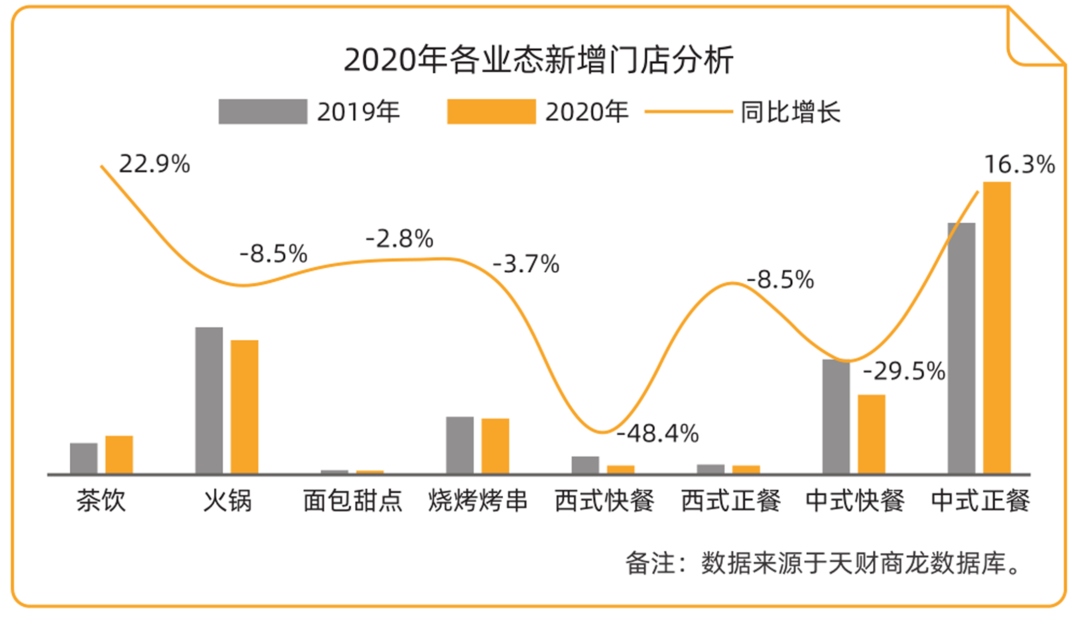

2、各業態餐飲門店新增情況分析

新增門店數量是衡量各業態發展情況的直接依據,由2019年與2020年各業態新增門店數據可知,在餐飲行業中,中式正餐新增門店數據最多,2020年同比2019年增長16.9%;茶飲業態雖然新增數量不多,但是2020年同比2019年的增速是最高的,達到22.9%。

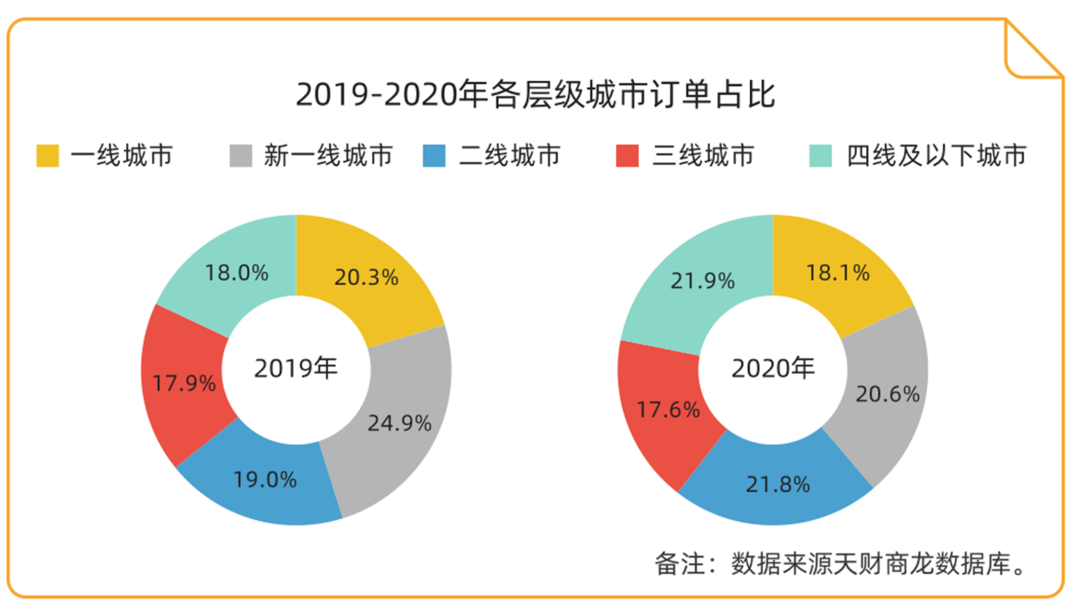

3、下沉激活,餐飲市場整體呈下沉趨勢

近年來,一二線城市競爭愈加激烈,雖還有一定的余量可追,但整體已趨向飽和,隨著消費逐漸升級以及主流消費群體年輕化,三四線城市的發展勢頭正勁,目前整體呈現出餐飲市場下沉趨勢。

隨著消費提升、經濟水平的提升以及生活節奏、生活習慣的改變,三四線城市潛力巨大,從以下數據發現,2020年新一線、二線城市占比遠超一線城市,一線城市消費趨于飽和,2020年四線以下城市訂單量同比增長將近4個百分點,四線以下城市增長空間較大已是不爭的事實。

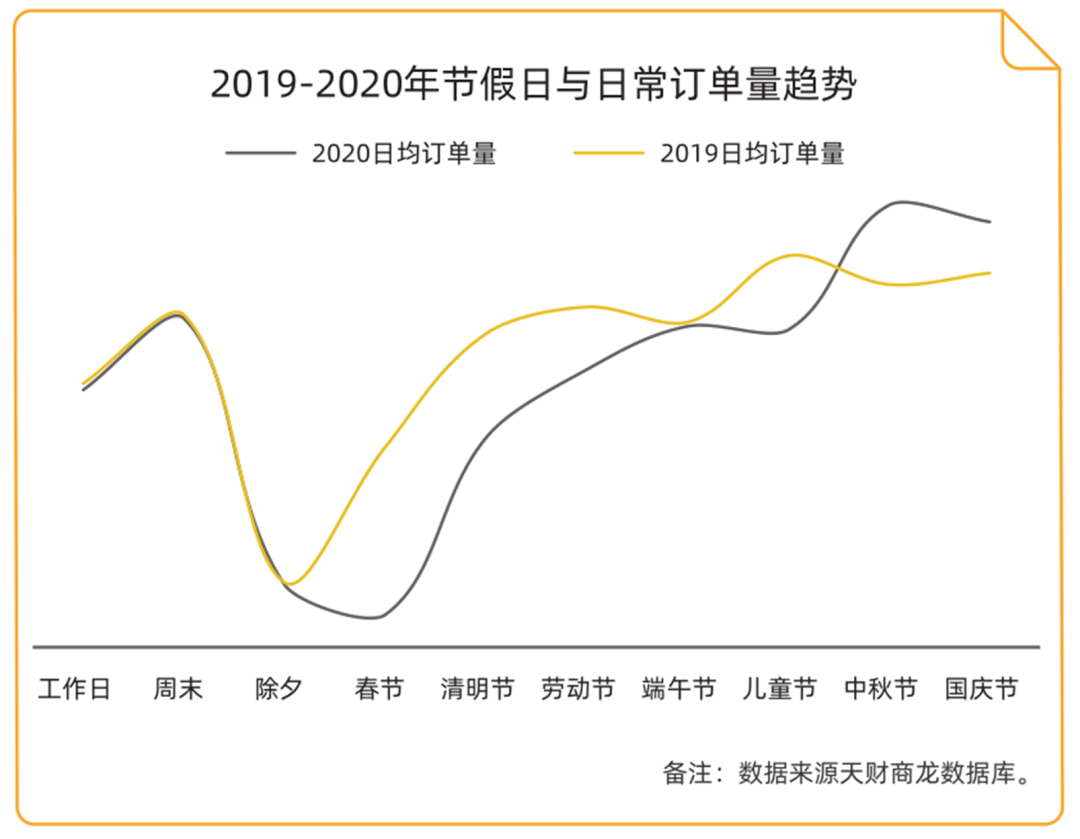

4、節假日出行,消費習慣已養成

隨著社會的不斷發展,人們的價值觀也隨之逐漸發生變遷,法定節假日不再只是傳統,而是一件放松的事情,能夠緩解我們的壓力,放松身心帶給我們正能量,2020年周末日均訂單量遠超工作日,中秋節日均訂單量最高,首次超越2019年。

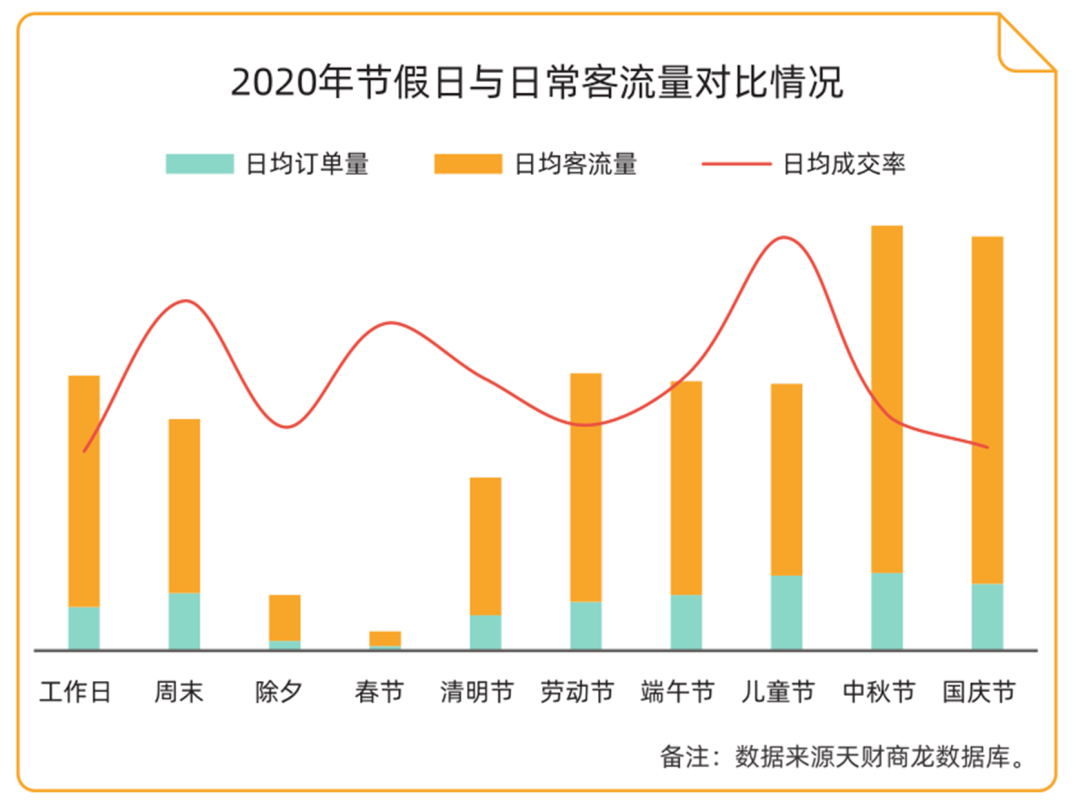

從以下數據發現,2020年兒童節日均成交率最高,兒童節消費趨勢成人化,兒童節不再只是小朋友的期待,成年人開始用懷舊禮物來排解生活壓力變成了兒童節一個重要的主題,其它節假日日均成交率均高于工作日, 2020年雖受到疫情影響,但節假日出行,消費習慣已養成。