因疫情影響,壞賬率加劇上升,銀行風控加緊,不久前的反面案例(杭州某公司因個人微信/支付寶收款被稅務稽查)更是給大家提了個醒。很多企業也開始了內部自查,排除相關稅務風險。

實際上,個人微信/支付寶賬戶收付款雖然方便,但對于企業而言這種“便利”可沒那么簡單,因為從稅務層面,企業資金往來要確保真實性,并且“三流一致”,通過個人微信、支付寶賬戶很難準確體現這些,這就使得企業面臨很大的稅務風險。如增值稅方面的涉稅風險、所得稅方面的風險、企業管理風險、股東對債務承擔無限連帶責任等風險。

個人支付寶、微信,并非“稅”外之地

目前很多企業老板的收款方式主要以微信、支付寶,個人銀行賬號為主,有些老板會抱著僥幸心理,公司有開票的收入就走對公賬戶,而那些沒有開票的收入就走私卡或支付寶、微信。

值得注意的是,微信、支付寶、私卡并不是企業老板們私建小金庫的法外之地,這些賬戶有頻繁或者高額交易記錄,但卻沒有按照規定進行納稅,在金稅三期強大的監控下,就毫無懸念地會被稅務局稽查。

全程被監管,不開發票風險大

自2018年后,金稅三期數據比對升級、國地稅合并、銀行稅務信息共享、社保費劃歸稅務征管,個稅改革,會計黑名單,社保黑名單等等,國家不斷推動與相關部門的信息共享,全面加強事中事后監管, “大數據”+“一戶式”無死角監管時代已經來臨。

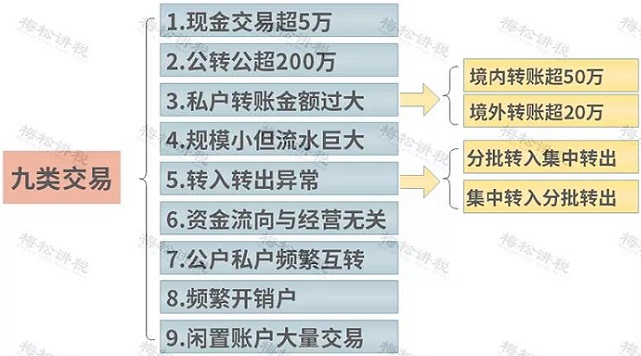

因此,企業所有的金融數據都是受到監管的,銀行也有義務將交易異常數據同步給稅局。換句話說:你偷稅漏稅的方法,系統全部都知道。而以下9類交易最容易被稽查:

與其為了一時“便利”而承擔巨大稅務風險,還不如選擇科脈“享錢通”,有效避免商家用法人銀行卡私對私轉賬而帶來的隱藏的稅務風險。

科脈“享錢通”

科脈“享錢通”致力于解決交易類平臺在沒有支付牌照的情況下的二清問題,滿足監管要求,增加平臺公信力,還能提供自動分賬服務,臺賬、對賬等增值服務,簡化財務工作,提升財務核算效率,提升企業中后臺管理效率,實現“企業管業務,銀行管資金”專業分工。

自上線以來,科脈“享錢通”的分賬管理能力以及超額退款能力倍受客戶青睞,目前已經有眾多大型連鎖便利店、連鎖超市、連鎖餐飲、電子煙總部等正在使用以及申請開通科脈“享錢通”相關功能。

個人支付寶,微信并非“稅”外之地,全程被監管,不開發票風險大,而科脈“享錢通”不僅有效規避“二清”風險,提高多層級資金級分配效率,還可以有效避免商家用法人銀行卡私對私轉賬而帶來的隱藏的稅務風險。

此外,還可聯系科脈全國經銷商伙伴申請開通科脈“享錢通”,也可直接咨詢我們科脈享錢支付行業經理,我們將為你開通白名單,協助配置,完成試用流程,輕松暢享科脈“享錢通”帶來的高效資金分配解決方案。