無線通信技術歷史

說起無線通信,可以追溯到19世紀30年代,1831年法拉第發現電磁感應到1837年莫爾斯發明電報,并首次用于通信。在其后的歷史上,通信技術和理論得到飛快的發展,1873年馬克斯韋爾提出了電磁場理論;1876年貝爾發明電話;1895年馬可尼發明無線電;1906發明了電子管,開辟了模擬通信的新紀元。

1928年奈奎斯特準則和取樣定理提出、1948年山農定理提出為數字通信做好了理論上的準備,到50年代發明了半導體,60年代發明集成電路,為其后開辟數字通信的新紀元。發展到70年代中期無線通信開始從模擬信號向數字信號轉變,80年代到90年代從固定向移動的轉變,90年代到21世紀從硬件無線電向軟件無線電發展。

由于蜂窩移動通信的以上優點以及移動通信終端的小巧輕便,蜂窩移動通信得到很快的發展和普及,目前全球使用的蜂窩式移動通信技術主要為GSM系統和IS-95 CDMA系統。本文保險中使用的是GSM系統的GPRS技術。

GPRS是(General Packet Radio Service)的英文簡稱,GSM系統的傳輸速率為9.6kbps,GPRS技術利用8個時隙同時傳送使傳送速率提高到最大172kbps。

GPSS作為2.5代的移動通信技術,是目前利用移動通信解決信息傳遞的一種比較完美的解決方法,相對傳統電路交換數據傳送方式,它有以下的幾個要點:1.線路穩定、時刻在線;2.按數據流量計費;3.登錄時間短;4.數據傳輸速度快;5.覆蓋范圍廣泛等。

無線終端銷售系統

背景及概述

保監會于2009年8月17日下發了《關于印發《人身意外傷害保險業務經營標準》的通知》(保監發〔2009〕91號)。其中,從單證管理、出單管理、銷售管理、財務管理、查詢服務、產品管理及其他等七個方面內容對人身意外傷害保險的業務經營提出了要求,要求各保險機構于2009年3月1起停止銷售撕票式意外險。從而意外險傳統的銷售模式將無法適應和滿足新的要求,根據保監會的文件,意外險銷售需要滿足兩個基本條件:其一是要求保單包含投保人、被保險人姓名及證件信息,其二是要求保單實時打印、實時入庫。

解決方案

為了符合《標準》要求,團體業務部分析整理幾種解決方案,“無線終端銷售系統”是其中之一,部署模式為總部集中部署。

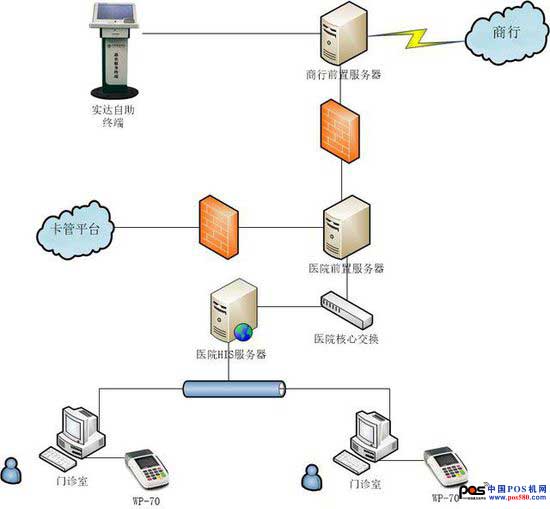

無線終端銷售系統是以無線終端為依托支持銷售的系統。它以移動運營商提供的無線網絡(GPRS)為媒介,在全國邏輯集中的總控系統中調用各省分公司后臺(SLBPS)服務,實現代理網點短險產品銷售的準實時出單功能。

系統運行

總公司系統管理員管理總控系統,設置各省公司提供的路由信息,調用各省SLBPS服務,保存業務日結文件。

省公司業務管理人員管理無線終端服務器,定義產品、網點、終端,定義人員,統計查詢,監控,支持無線終端所有交易。

省健康險系統管理員管理SLBPS系統,維護銷售機構信息、銷售機構允許銷售產品、銷售機構銷售渠道、銷售網點信息,卡折產品定義,無線POS終端地址、FTP用戶、密碼設置,資金到賬確認。

省單證系統管理員管理CVMS系統,定義移動POS單證,獲取移動POS網點信息,設置移動POS服務器地址、用戶、密碼,移動POS單證入庫,移動POS單證領用,移動POS單證銷毀,移動POS單證發放,移動POS單證數據的上傳和下載。

pos機由代理網點操作員操作,完成保單錄入(掃描、鍵盤) ,網點人員登錄,產品選擇,保單打印,業務日結。

系統優點

1.新增和改變網點方便。采用了GPRS方式,用戶可隨意改變自己的營業網點,而無須擔心線路的維護或在移動時導致的通訊中斷。新增新的營業點時也無需進行布線、埋線等牽涉多方的工作。

2.線路穩定,永不掉線。GPRS采用的分組技術,所以能夠最好地支持頻繁的或少量突發型的數據業務。

3.網絡接入速度快。GPRS登錄網絡的時間很短暫,相對撥號方式的1-2分鐘,它只需要3-5秒,而且一旦連接,則時刻在線,因此可以提供與現有數據網的無縫連接。

4.網絡覆蓋好。現在GSM的網絡覆蓋已經非常完善,而且在大部分的GSM網絡節點都分布了GPRS服務節點,保證無線接入的可行性。

5.資費便宜,計費合理。GPRS 資費包月資費很便宜由于保險業務沒有大數據量的傳輸,而 GPRS可以根據通信的數據量和提供的服務質量進行計費。在GPRS網中,用戶只需與網絡建立一次連接,就可長時間地保持這種連接,并且只有在傳輸數據時才占用信道并被計費,沒有數據傳輸時是不占用信道也不計費的。

只需要一個無線終端,一張SIM卡就可以實現意外險保單的隨時隨地地銷售,且保單包含投保人、被保險人姓名及證件信息,并實現保單實時打印、實時入庫。

(作者單位:中國人壽浙江寧波分公司)